Leasing samochodu stanowi jedną z najpopularniejszych form finansowania pojazdów dla przedsiębiorców w Polsce. Zamiast decydować się na jednorazowy zakup, wielu właścicieli firm wybiera leasing, który umożliwia korzystanie z nowoczesnych samochodów poprzez regularne płatności. Taki sposób finansowania pozwala na zachowanie płynności finansowej przedsiębiorstwa. Niemniej jednak, przed podjęciem decyzji o leasingu, warto szczegółowo przeanalizować koszty związane z tym rozwiązaniem. Koszty te mogą się znacznie różnić w zależności od rodzaju umowy, wartości pojazdu oraz indywidualnych warunków ofert leasingowych.

- Leasing samochodu to popularna forma finansowania dla przedsiębiorców w Polsce, umożliwiająca zachowanie płynności finansowej.

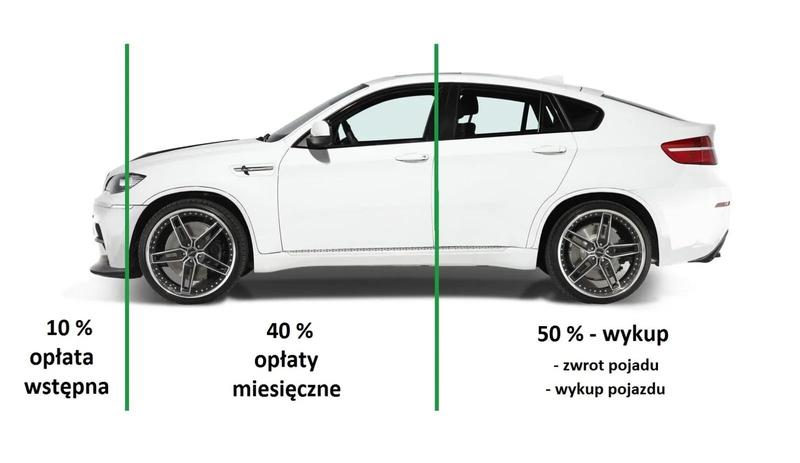

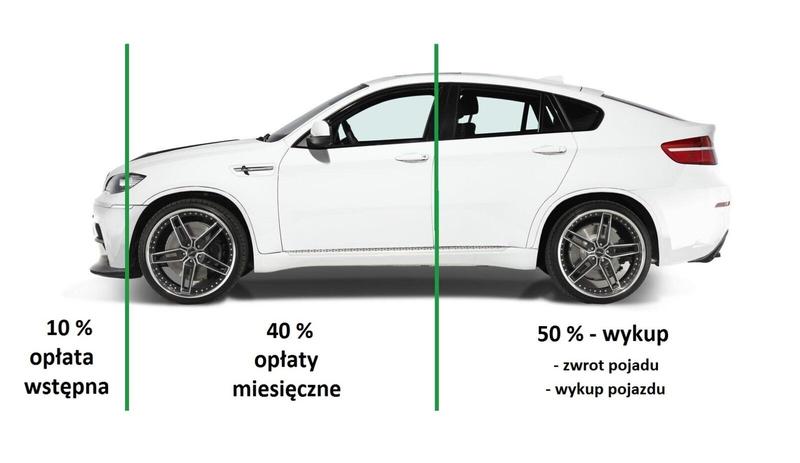

- Kluczowymi kosztami leasingu są wysokość wstępnej opłaty, rat leasingowych oraz końcowej wartości wykupu, które zależą od wartości pojazdu i warunków umowy.

- Leasing operacyjny pozwala na zaliczanie pełnych opłat leasingowych do kosztów uzyskania przychodu, co jest korzystniejsze dla przedsiębiorców niż leasing finansowy.

- Leasing konsumencki ma uproszczone zasady, natomiast leasing dla firm oferuje korzyści podatkowe i możliwość odliczenia VAT.

- Warto uwzględnić dodatkowe koszty, takie jak opłaty administracyjne, serwis i ubezpieczenie, aby dokładnie określić całkowity koszt leasingu.

- Wybór pomiędzy leasingiem a kredytem zależy od indywidualnych potrzeb oraz sytuacji finansowej, z leasingiem oferującym większe korzyści podatkowe dla przedsiębiorców.

Rozpatrując koszty leasingu samochodu, warto uwzględnić wiele czynników, jak wysokość wstępnej opłaty, wysokość rat leasingowych oraz końcową wartość wykupu. Przykładowo, wartość pojazdu, który bierzemy w leasing, bezpośrednio wpływa na wysokość miesięcznej opłaty – im droższy samochód, tym wyższa rata. Dodatkowo, na te koszty wpływają również takie elementy jak okres leasingowania oraz zaproponowane oprocentowanie, które często uzależnione jest od referencyjnych stawek WIBOR. Duże znaczenie ma również to, czy leasingujemy samochód nowy, czy używany, ponieważ może to prowadzić do różnic w finalnych kosztach.

Różnice w odliczeniach podatkowych w leasingu operacyjnym i finansowym

Na początku warto zauważyć, że główna różnica pomiędzy leasingiem operacyjnym a finansowym tkwi w sposobie rozliczania kosztów. W leasingu operacyjnym wszystkie opłaty leasingowe, w tym wkład własny i raty, uznawane są za koszty uzyskania przychodu w tej samej wysokości, aż do określonego limitu – dla samochodów spalinowych to 100 lub 150 tys. zł, natomiast dla elektrycznych 225 tys. zł. Z kolei w leasingu finansowym przedsiębiorca może zaliczyć do kosztów jedynie części odsetkowe od rat leasingowych, a sam pojazd staje się środkiem trwałym, co wiąże się z koniecznością amortyzacji. Jak już jesteśmy w temacie to sprawdź, kto może korzystać z samochodu w leasingu. Właśnie dlatego dla wielu przedsiębiorców leasing operacyjny często jawi się jako bardziej korzystny wybór, ponieważ umożliwia natychmiastowe zaliczenie pełnych wydatków do kosztów.

Podsumowując, podejmując decyzję o leasingu samochodu, warto dokładnie przeliczyć wszelkie koszty oraz ewentualne korzyści podatkowe. Dobrze jest skonsultować się ze specjalistami lub skorzystać z dostępnych kalkulatorów leasingowych, które mogą pomóc w oszacowaniu parametrów finansowych oraz możliwości odliczeń podatkowych. Dzięki temu przedsiębiorcy mają szansę podjąć świadomą decyzję, która przyniesie najlepsze efekty finansowe oraz promocję dla ich firm.

| Element | Leasing operacyjny | Leasing finansowy |

|---|---|---|

| Koszty uzyskania przychodu | Wszystkie opłaty leasingowe uznawane są za koszty w tej samej wysokości | Jedynie części odsetkowe od rat leasingowych |

| Limit dla samochodów spalinowych | 100 lub 150 tys. zł | Brak |

| Limit dla samochodów elektrycznych | 225 tys. zł | Brak |

| Środek trwały | Nie | Tak |

| Amortyzacja | Nie dotyczy | Wymagana |

| Korzystność | Umożliwia natychmiastowe zaliczenie pełnych wydatków do kosztów | Częściowe zaliczenie kosztów |

Ciekawostką jest to, że w Polsce w leasingu operacyjnym można odliczyć 100% rat leasingowych jako koszty uzyskania przychodu, co w przypadku samochodów elektrycznych może wynosić nawet 225 tys. zł, co czyni tę formę finansowania szczególnie opłacalną dla przedsiębiorców inwestujących w ekologiczną motoryzację.

Leasing konsumencki vs. leasing dla firm – jakie różnice w kosztach?

Leasing konsumencki oraz leasing dla firm to popularne metody finansowania, które różnią się nie tylko adresatami, ale również kosztami. Osoby prywatne korzystające z leasingu konsumenckiego mogą cieszyć się uproszczonymi zasadami, które często wiążą się z niższymi wymaganiami formalnymi. Z kolei przedsiębiorcy, sięgając po leasing dla firm, zyskują znaczne korzyści podatkowe, mogące znacząco wpłynąć na ostateczny koszt wynajmu pojazdu. Dlatego warto przyjrzeć się rzeczywistym różnicom pomiędzy tymi dwoma modelami finansowania, szczególnie w kontekście kosztów.

W leasingu konsumenckim klienci płacą stosunkowo stałe kwoty, co ułatwia planowanie finansów. Zazwyczaj w przypadku klientów indywidualnych raty leasingowe oraz opłaty wstępne ustalane są w sposób uwzględniający ich zdolności finansowe. Dodatkowo, osoby prywatne nie muszą martwić się o odliczanie VAT, co znacząco upraszcza cały proces. Z kolei przedsiębiorcy korzystający z leasingu operacyjnego mogą nutów wliczać w koszty uzyskania przychodu zarówno raty leasingowe, jak i opłaty wstępne. Dzięki możliwości odliczenia VAT, całkowity koszt leasingu znacząco maleje.

Różnice w kosztach leasingu dla firm i konsumentów

Dla osób prowadzących działalność gospodarczą towary o wartości przekraczającej ustalone limity podlegają różnym zasadom rozliczeń podatkowych. Biorąc pod uwagę wprowadzone limity, przedsiębiorcy muszą obliczać koszty proporcjonalnie do wartości pojazdu w odniesieniu do tych limitów (np. 100 tysięcy na auta spalinowe i 225 tysięcy na pojazdy elektryczne). Przekraczając te kwoty, właściciele firm mogą zaliczyć do kosztów tylko część opłat leasingowych, co wpływa na finalny koszt użytkowania pojazdu. W przypadku leasingu konsumenckiego osoby prywatne nie muszą obawiać się tych ograniczeń, co często czyni leasing konsumencki bardziej przewidywalnym rozwiązaniem dla indywidualnych klientów.

Choć leasing dla firm może wydawać się bardziej skomplikowany, niesie ze sobą szereg korzyści, które z czasem mogą znacznie odciążyć budżet przedsiębiorstwa. Oferuje elastyczne podejście do ubezpieczeń, amortyzacji pojazdu po wykupie oraz możliwość skorzystania z korzystnych odliczeń. Zerknij na ten wpis jeśli cię to interesuje. Z tych powodów warto rozważyć, która forma leasingu będzie bardziej odpowiednia dla konkretnej sytuacji finansowej oraz potrzeb użytkownika.

Oto niektóre kluczowe różnice między leasingiem konsumenckim a leasingiem dla firm:

- Leasing konsumencki charakteryzuje się uproszczonymi zasadami, co ułatwia jego uzyskanie dla klientów indywidualnych.

- Leasing dla firm oferuje możliwości odliczenia VAT oraz uwzględnienia kosztów w podatkach.

- Osoby prywatne nie muszą martwić się o limity wartości pojazdów, co sprawia, że leasing konsumencki jest bardziej przewidywalny.

- Przedsiębiorcy mają możliwość zaliczania większej części opłat leasingowych do kosztów uzyskania przychodu.

Jak obliczyć całkowity koszt leasingu: wskaźniki i najważniejsze czynniki

Obliczanie całkowitego kosztu leasingu początkowo może wydawać się skomplikowane, jednak gdy zrozumiemy kluczowe wskaźniki i czynniki, cały proces stanie się dużo prostszy. Po pierwsze, koncentrujemy się na wartości pojazdu, który chcemy wziąć w leasing. Warto pamiętać, że im wyższa cena samochodu, tym wyższa miesięczna rata leasingowa. To z kolei znacząco wpływa na nasze wydatki. Niezwykle ważnym czynnikiem pozostaje także wkład własny, czyli opłata inicjalna, która może obniżyć wartość przyszłych rat. Wiedza o tym, że większy wkład własny prowadzi do niższych rat w przyszłości, pozwala lepiej zorganizować nasz budżet.

Kluczowe wskaźniki kosztów leasingu

W obliczeniach całkowitego kosztu leasingu istotne pozostają również wartość wykupu oraz oprocentowanie. Po zakończeniu umowy leasingowej często możemy wykupić pojazd, co wiąże się z dodatkowymi kosztami. Oprocentowanie leasingu natomiast wpływa na wysokość rat, dlatego zmiany w jego wysokości w trakcie trwania umowy mogą znacznie podnieść całkowity koszt leasingu. W związku z tym warto monitorować aktualne stawki procentowe, takie jak WIBOR, które mogą się zmieniać w trakcie trwania umowy leasingowej.

Niezwykle istotne są również opłaty dodatkowe, które mogą pojawić się w związku z umową leasingową. Mówimy tutaj o kosztach przygotowania umowy, opłatach administracyjnych oraz ewentualnych karach za przekroczenie limitu kilometrów. Koszty te mają tendencję do się sumowania, co tworzy znaczącą część całkowitych wydatków. Warto zatem przed podpisaniem umowy przeanalizować wszystkie warunki oraz potencjalne koszty, aby uniknąć nieprzyjemnych niespodzianek w trakcie trwania leasingu.

Dodatkowe aspekty do przemyślenia

Kiedy myślimy o leasingowaniu pojazdu, nie możemy zapominać o kosztach eksploatacyjnych związanych z jego użytkowaniem. Do tych kosztów należy zaliczyć paliwo, serwis, ubezpieczenie oraz inne wydatki, które towarzyszą eksploatacji. Właśnie te wydatki mogą znacząco zwiększyć całkowity koszt posiadania samochodu w leasingu, dlatego warto je uwzględnić w naszych planach finansowych. Jeśli temat cię interesuje, sprawdź, jak łatwo założyć koła w samochodzie. Oszacowanie wszystkich tych składników pozwala nam lepiej zrozumieć temat i podjąć najbardziej korzystną decyzję finansową.

Leasing samochodu a kredyt – co jest bardziej korzystne dla Twoich finansów?

Rozważając, czy leasing samochodu może być bardziej korzystny finansowo od kredytu, warto zwrócić uwagę na kilka kluczowych aspektów. W leasingu umowa polega na tym, że firma leasingowa nabywa pojazd, a następnie oddaje go użytkownikowi na określony czas w zamian za regularne raty. Ta forma finansowania cieszy się szczególną popularnością wśród przedsiębiorców, ponieważ umożliwia korzystanie z nowoczesnych aut bez angażowania dużych kwot na samym początku. Z kolei w przypadku kredytu, cały koszt musi być spłacony od razu, co wiąże się z wyższymi kosztami początkowymi oraz dłuższym czasem spłaty.

Leasing wydaje się bardziej przewidywalny. Miesięczne koszty pozostają stałe, a wszelkie wydatki na utrzymanie samochodu można łatwiej zaplanować. Dodatkowo, w przypadku leasingu operacyjnego, istnieje możliwość zaliczenia rat leasingowych do kosztów uzyskania przychodu w całości lub w części, co z kolei przynosi korzyści podatkowe. Natomiast w przypadku kredytu można jedynie odliczać odsetki oraz amortyzację pojazdu, co ogranicza efektywność podatkową tej formy finansowania.

Leasing vs Kredyt – różnice podatkowe i finansowe

Niezbędne jest także uwzględnienie różnic w podatkach między leasingiem a kredytem. W leasingu odliczenie VAT od rat leasingowych znacząco obniża miesięczne koszty. W przeciwieństwie do tego, kredyt samochodowy nie oferuje tej możliwości, co sprawia, że staje się on mniej atrakcyjną opcją w dłuższej perspektywie. Co więcej, leasing umożliwia elastyczniejsze zarządzanie flotą samochodową, ponieważ po zakończeniu umowy można łatwo wymienić pojazd na nowy, unikając konieczności jego sprzedaży.

Oto kilka kluczowych korzyści leasingu w porównaniu do kredytu:

- Odliczenie VAT od rat leasingowych

- Stałe miesięczne koszty

- Możliwość zaliczenia rat leasingowych do kosztów uzyskania przychodu

- Elastyczność w zarządzaniu flotą

- Brak konieczności sprzedaży pojazdu po zakończeniu umowy

Podsumowując, wybór pomiędzy leasingiem a kredytem w dużej mierze zależy od indywidualnych potrzeb oraz sytuacji finansowej. Osoby prywatne mogą odnaleźć w kredycie większą swobodę w czasie użytkowania auta, chociaż wiąże się to z wyższymi kosztami początkowymi. Z drugiej strony, leasing, dzięki elastyczności i korzyściom podatkowym, staje się bardziej atrakcyjnym rozwiązaniem dla przedsiębiorców, pragnących minimalizować wydatki i maksymalizować zyski. Dlatego przed podjęciem decyzji zawsze warto dokładnie przeanalizować wszystkie koszty oraz korzyści związane z wybraną formą finansowania.